/2018/07/19/449061278.jpg "Sejumlah Risiko yang Timbul Akibat Penarikan Utang Jumbo Pemerintah pada 2026")

Reporter: Nurtiandriyani Simamora | Editor: Noverius Laoli

KONTAN.CO.ID - JAKARTA. Chief Economist Pefindo Suhindarto menilai rencana pemerintah menarik utang baru dalam jumlah besar lewat obligasi pada 2026 mengandung sejumlah risiko yang perlu diperhatikan.

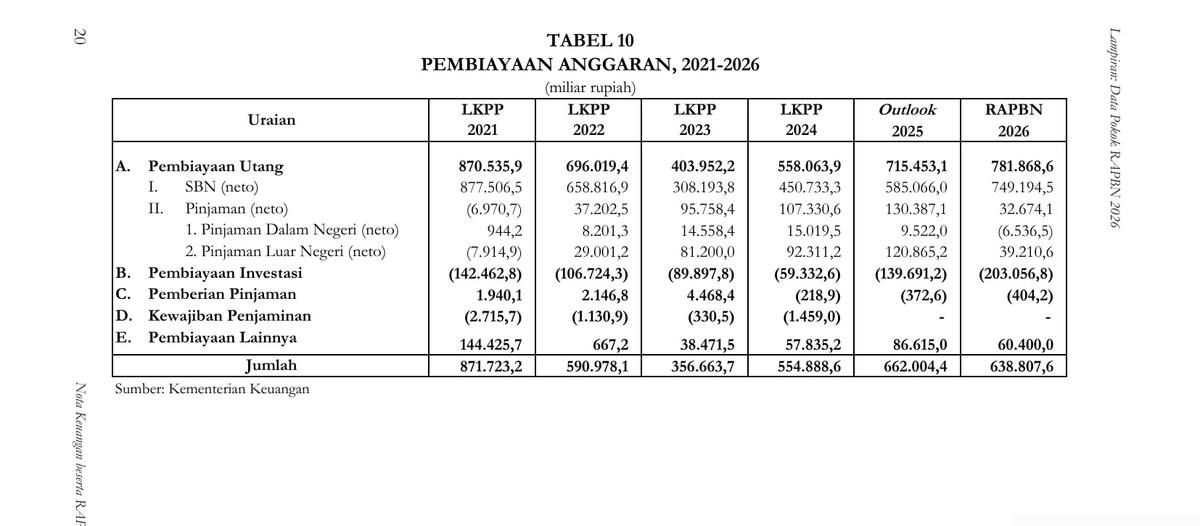

Dalam RAPBN 2026, pemerintah berencana menarik utang baru Rp 781,87 triliun, dengan Rp 749,19 triliun di antaranya lewat penerbitan Surat Berharga Negara (SBN).

Jumlah ini mendekati level pandemi 2021 yang mencapai Rp 870,5 triliun.

Baca Juga: Ekonom Ungkap Risiko Penarikan Utang Jumbo Pemerintah Rp781,87 Triliun pada 2026

Dok Nota Keuangan RAPBN 2026

Menurut Suhindarto, tingginya penerbitan SBN tak hanya untuk membiayai belanja negara, tapi juga karena besarnya utang jatuh tempo pada 2026 yang mencapai Rp 802,65 triliun, lebih tinggi dibanding 2025 sebesar Rp 757 triliun.

Ia menilai ada beberapa aspek yang menentukan aman tidaknya penerbitan SBN. Pertama, defisit anggaran 2026 dipatok 2,48% dari Produk Domestik Bruto (PDB), masih di bawah batas UU sebesar 3%.

Baca Juga: DPR Minta Direksi Baru PT KAI Sampaikan Roadmap dan Rencana Kerja Secepatnya

“Angka penerbitan tersebut masih wajar jika mempertimbangkan defisit anggaran yang ditargetkan tersebut,” ujarnya kepada Kontan, Rabu (20/8).

Kedua, rasio utang terhadap PDB diperkirakan naik jadi 40,7%, lebih tinggi dari 2024 (40,2%). Meski masih lebih rendah dari rata-rata negara dengan peringkat BBB (57,2%), hal ini perlu diwaspadai karena kenaikan utang lebih cepat dari pertumbuhan ekonomi.

Ketiga, dari sisi bunga utang. Menurutnya penerbitan surat utang yang tinggi di tahun depan akan meningkatkan beban bunga.

Tanpa diiringi kemampuan mengumpulkan penerimaan, terutama pajak, kemampuan pemerintah membayar bunga akan menurun. Sehingga Rasio beban bunga terhadap pendapatan pemerintah bisa mencapai 14,6% pada 2026, lebih tinggi dari rata-rata negara BBB (8,97%).

“Persoalan ini adalah di antara concern kami. Apalagi, S&P juga memperingatkan jika rasio beban bunga melampaui 15% secara berkelanjutan, ada risiko downgrade bagi peringkat sovereign Indonesia,” tegasnya.

Keempat, potensi crowding out. Penerbitan SBN besar-besaran bisa menyerap likuiditas pasar sehingga menekan sektor swasta dan mendorong suku bunga lebih tinggi.

Baca Juga: BI Sudah Borong SBN Rp 186 Triliun hingga 9 Agustus 2025

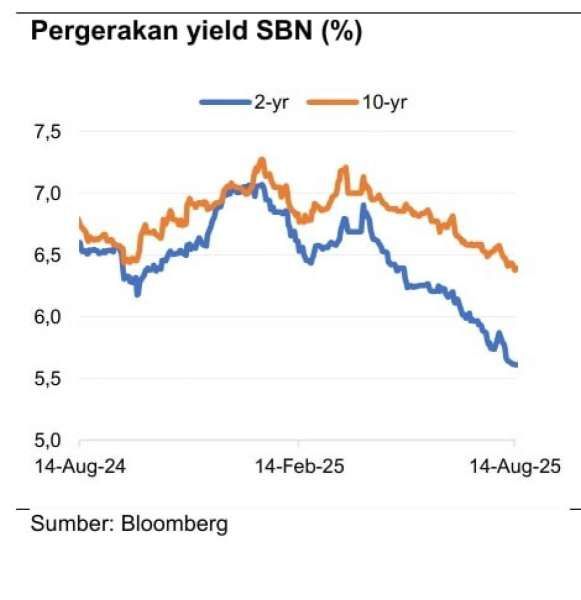

Pemerintah sendiri mematok asumsi suku bunga SBN 10 tahun di 2026 sebesar 6,9%, lebih tinggi dari konsensus Bloomberg 6,2%–6,4%. Bahkan cenderung lebih tinggi daripada yield saat ini.

“Pasokan tinggi membatasi penurunan yield dari pemangkasan bunga. Jadi, tidak mengherankan jika pemerintah mematok yield relatif tinggi untuk menarik investor,” katanya.

Ia juga menyinggung potensi aktivitas spekulatif asing. “Meski, saya sendiri mengasumsikan aktivitas spekulatif tersebut tidak lebih tinggi daripada di tahun ini,” ucapnya.

Menurut Suhindarto, jika The Fed menurunkan bunga, peluang penerbitan global bond akan lebih besar dengan bunga lebih rendah. Diversifikasi mata uang juga penting, seperti penerbitan Dim Sum Bond setelah suksesnya Kangaroo Bond tahun ini.

Baca Juga: Ini Pernyataan Lengkap Gubernur BI Usai Pemangkasan BI Rate Jadi 5%

“Diversifikasi ini, saya harapkan, akan berlanjut di tahun depan,” ujarnya.

Meski begitu, pasar obligasi ke depan diprediksi masih solid karena tren pemangkasan bunga global. Namun, suplai obligasi baru dari pemerintah akan membatasi kenaikan harga obligasi dan membuat yield tetap tinggi.

Cek Berita dan Artikel yang lain di Google News

![[Intensive Workshop] Business Dashboard, From Excel to Power BI](https://fs-media.kontan.co.id/kstore/upload/brand_images/brand_images_22072614202900.jpg)